Molti investitori e molti “esperti” della finanza considerano le obbligazioni il veicolo finanziario più sicuro, addirittura viene insegnato che ogni portafoglio dovrebbe avere almeno un 20-30% di obbligazioni al suo interno.

Ma non è così e oggi con questo articolo andrò a spiegare nel dettaglio il perché, e come le obbligazioni, senza la dovuta conoscenza e competenza, possono diventare il male.

Che cosa sono le obbligazioni?

Partiamo col dire, semplicemente, che le obbligazioni sono dei prestiti.

Io presto dei soldi a delle aziende private (obbligazioni corporate) o a degli stati (obbligazioni governative) e ad ogni coupon, o cedola, che riscatto, mi vengono pagati degli interessi.

Quando finiscono tutti le cedole, alla scadenza dell’obbligazione, posso riscattarla e quindi mi viene restituito tutto il capitale iniziale.

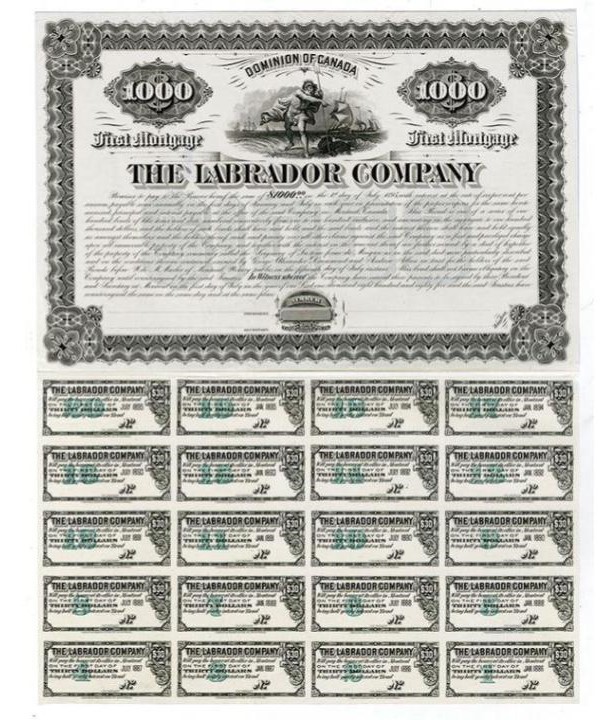

Prima dell’arrivo della tecnologia, il tutto era cartaceo.

Questo è un esempio di una vecchia obbligazione e il funzionamento era molto simile a quello odierno, si può vedere, infatti, il certificato dell’obbligazione acquistata con sotto le cedole.

Quello che si faceva, era prendere un coupon (nel caso di coupon semestrali, ogni sei mesi) e spedirlo per esempio alla “The Labrador Company”, che appena ricevuto il coupon, mandava indietro un assegno con gli interessi maturati. Finiti tutti i coupon si riscattava il capitale versato inizialmente.

Diverse tipologie di obbligazioni

Dobbiamo fare delle distinzioni, perché ci sono, però, diversi tipi di obbligazioni; l’obbligazione base si chiama “plain vanilla” ed è quella che abbiamo appena spiegato.

Un altro tipo di obbligazione è quella “a zero coupon”, semplice da intuire, non ci sono coupon da incassare periodicamente, ma bensì un unico certificato che verrà poi riscattato alla scadenza, che comprende il capitale iniziale più tutti gli interessi. Grazie all’effetto capitalizzazione, riscattando tutti gli interessi in una sola volta alla fine, si guadagna di più.

Poi ci sono quelle convertibili, infatti si possono convertire obbligazioni di un azienda in azioni (le obbligazioni convertibili possono essere solo corporate, ovviamente non si possono possedere azioni di stati).

A parte rarissimi e speciali casi di obbligazioni perpetue (che non scadono mai e continuano a produrre interessi) emesse nel passato, tutte le obbligazioni hanno una durata ed una scadenza, e la cosa fondamentale, che davvero fa la differenza, è se decidiamo di portarle a scadenza o meno.

Adesso andremo ad analizzare entrambe le situazioni e i rischi annessi.

Esatto, avete capito benissimo, ci sono infatti dei rischi, più o meno grandi in entrambi i casi. La cosa importante è conoscerli, per fare scelte pensate e non perdere i propri soldi, perché è possibile perdere soldi anche con le “sicurissime obbligazioni”.

Perché le obbligazioni possono essere il male?

Il primo rischio a cui andiamo incontro è il rischio di cambio. Faccio un esempio per rendere più semplice la comprensione di questo passaggio.

Supponiamo di comprare delle obbligazioni del Brasile e di ricevere gli interessi in real brasiliani. Cosa succederebbe se la moneta brasiliana perdesse improvvisamente di valore? La risposta è semplice: riceverei degli interessi in una valuta che vale molto meno rispetto al momento in cui ho acquistato l’obbligazione e questo significa che se sono fortunato andrò a pari con i soldi spesi.

Proprio per questo motivo, obbligazioni di paesi come per esempio il Venezuela e il Brasile hanno tassi molto alti, il valore della loro moneta può scendere molto velocemente e quindi il rischio aumenta.

Ovviamente non si corre questo rischio se si comprano obbligazioni locali o di paesi con la nostra stessa valuta.

I rischi del portare le obbligazioni a scadenza

Ora passiamo ad analizzare i rischi che si corrono se si portano le obbligazioni a scadenza, e quello più grande ed importante da tenere a mente è il rischio credito.

In questo caso la controparte fallisce e non restituisce i soldi indietro; questo è più facile che avvenga con le obbligazioni corporate, ma abbiamo visto nel passato che anche per le nazioni è possibile dichiarare fallimento e non restituire i capitali investiti.

Un’altra situazione che potrebbe presentarsi è che dopo aver comprato delle obbligazioni l’inflazione sale, quindi se per esempio all’acquisto ricevo l’1% all’anno e l’inflazione sale del 5%, perdo tutta la differenza, quindi il 4%. Infatti se moltiplichiamo l’1% all’anno per 10 anni (durata dell’obbligazione) otteniamo il 10%, ma se l’inflazione è salita e ha eroso il potere d’acquisto della mia moneta del 15%, ho perso il 5%.

Questo si chiama rischio inflazione.

Spesso si pensa che la cosa più sicura è portare le obbligazioni a scadenza, ma abbiamo appena visto che non è sempre così, ci sono diverse situazioni da valutare e da tenere in conto.

I rischi del NON portare le obbligazioni a scadenza

Adesso andiamo a vedere cosa succede se non portiamo le obbligazioni a scadenza e quindi se le rivendiamo, prima che scadano, sul mercato secondario che non è altro che la borsa.

Sulla borsa valori, tutto cambia valore e fluttua, nel caso delle aziende questo dipende dall’andamento, se vanno bene salgono, se vanno male scendono.

Nel caso delle obbligazioni, sono determinanti i tassi di interesse, infatti se acquisto un’obbligazione di 10 anni della Norvegia che mi paga l’1% all’anno, e successivamente la stessa Norvegia emette delle nuove obbligazioni dello stesso tipo della mia, ma che pagano il 2% all’anno, la mia obbligazione perde di valore e per venderla devo abbassare il prezzo per compensare l’inferiore rendimento.

Infatti basta che la Norvegia decida di alzare i tassi di interesse delle nuove obbligazioni e la mia perde valore e di conseguenza perdo soldi.

Questo è il rischio tasso e ovviamente può accadere anche l’effetto contrario e quindi invece di perdere la mia obbligazione guadagna valore.

Abbiamo visto i rischi nel portare le obbligazioni a scadenza e nel venderle nel mercato secondario, ma ora andiamo ad analizzare cosa succede se seguiamo i consigli dei “guru della finanza” e acquistiamo degli EFT con dentro le obbligazioni.

Cosa sono gli ETF obbligazionari?

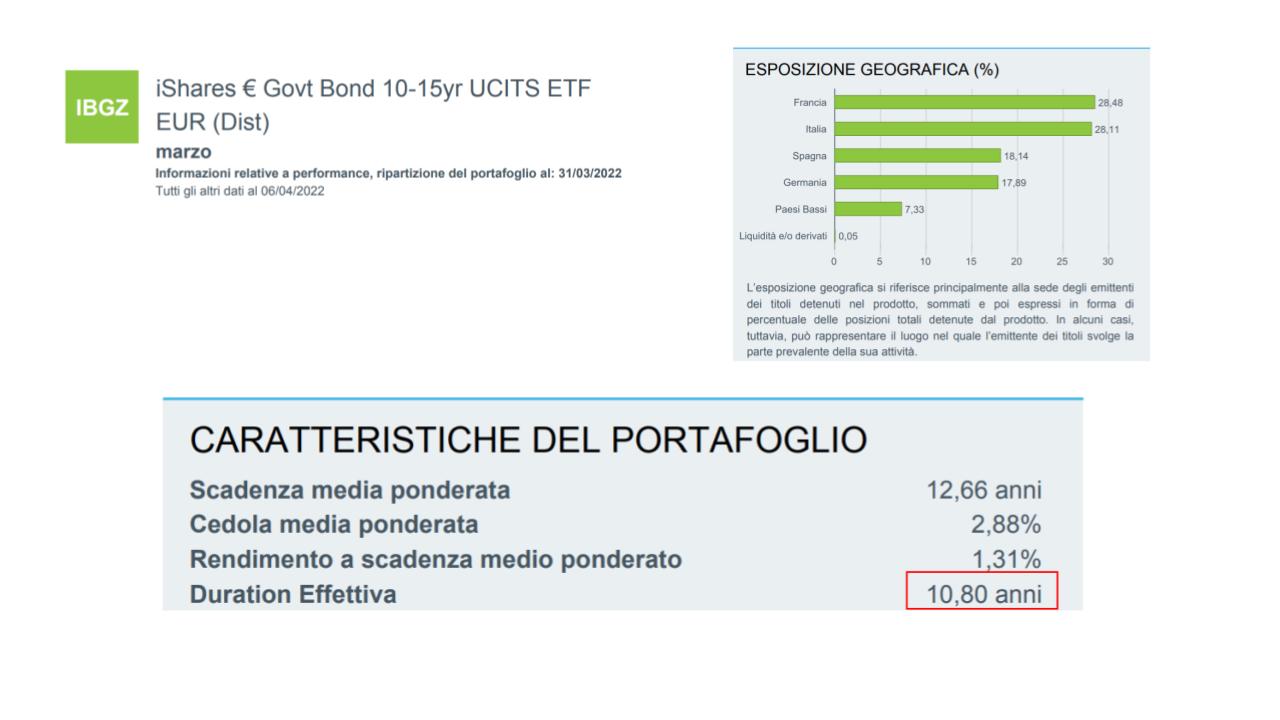

Questo è un esempio di ETF obbligazionario governativo di 10-15 anni, emesso da iShares, uno degli emittenti più famosi.

Da come possiamo vedere nella foto contiene circa un 28% di obbligazioni della Francia, 28% Italia, 18% Spagna, 17% Germania e un 7% Paesi Bassi.

Tutti questi dati si trovano nella scheda informativa ed ogni ETF ne ha una, in cui è spiegato che cosa contengono in modo molto chiaro e trasparente.

In questo caso comprare obbligazioni di ogni paese singolarmente sarebbe un lavoro davvero impegnativo e comprare gli ETF permette di avere un pacchetto più completo, senza dover tenere conto di molti fattori e con una gestione più semplificata.

La cosa più importante, però, che dobbiamo vedere di un ETF, come in foto, è la Duration Effettiva, che è il tempo medio che manca alla scadenza di tutte le obbligazioni che contiene l’ETF.

Periodicamente le obbligazioni più vecchie vengono vendute e sostituite acquistandone di nuove sul mercato. Come si può notare, infatti, nella descrizione dell’ETF non c’è una data precisa (10-15 anni) e la Duration Effettiva è molto importante per capire cosa si sta acquistando e in questo caso è di circa 10 anni.

Il dato della Duration è importantissimo, perché ci dice quanto manca alla scadenza delle nostre obbligazioni, negli ETF non si fanno mai arrivare a scadenza e quindi a maggior ragione il dato della Duration Effettiva delle obbligazioni va tenuto in considerazione.

Il rischio degli ETF obbligazionari

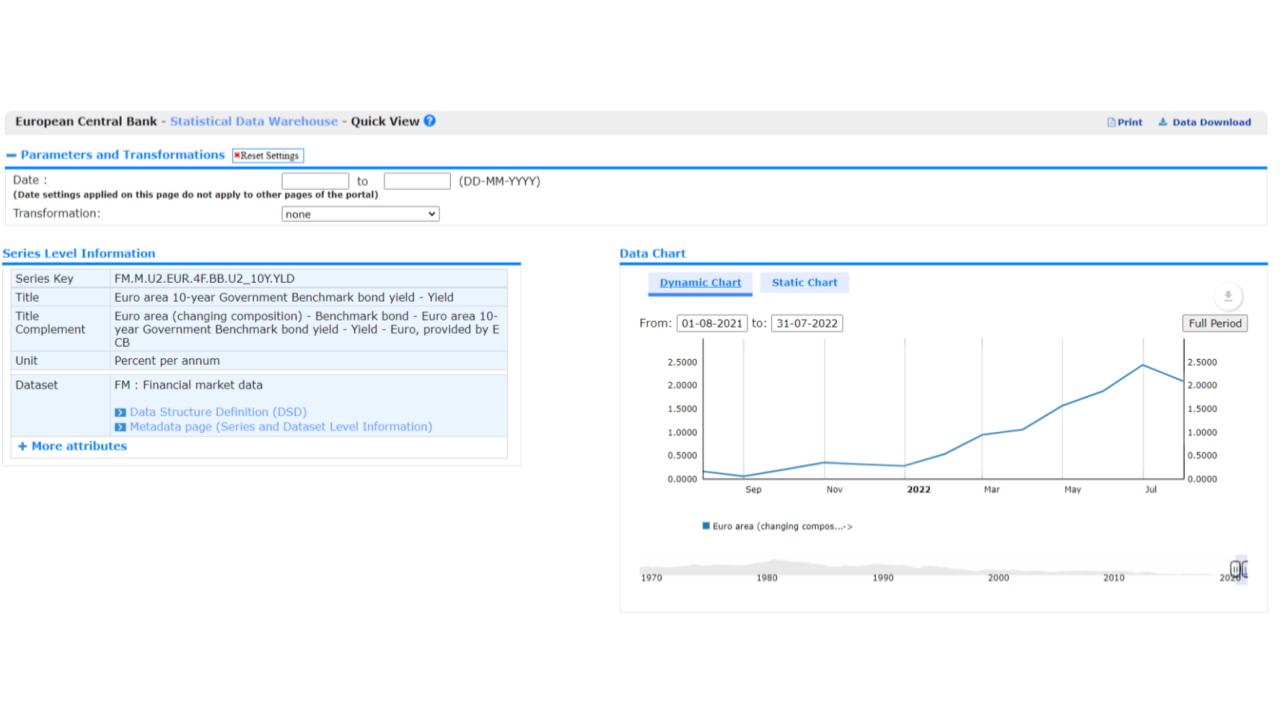

In Europa nell’ultimo anno i tassi delle obbligazioni decennali sono passati da 0 a 2%

Cosa succede se ho un ETF obbligazionario, con una Duration Effettiva di circa 10 anni, quando in Europa vengono alzati i tassi del 2%?

Succede che in un anno le obbligazioni in questo ETF obbligazionario hanno fatto -20% con un picco negativo di -22%.

Questo è quello che i “guru della finanza” ti spingono a fare, quello che ti insegnano nei loro corsi e nei loro video su YouTube.

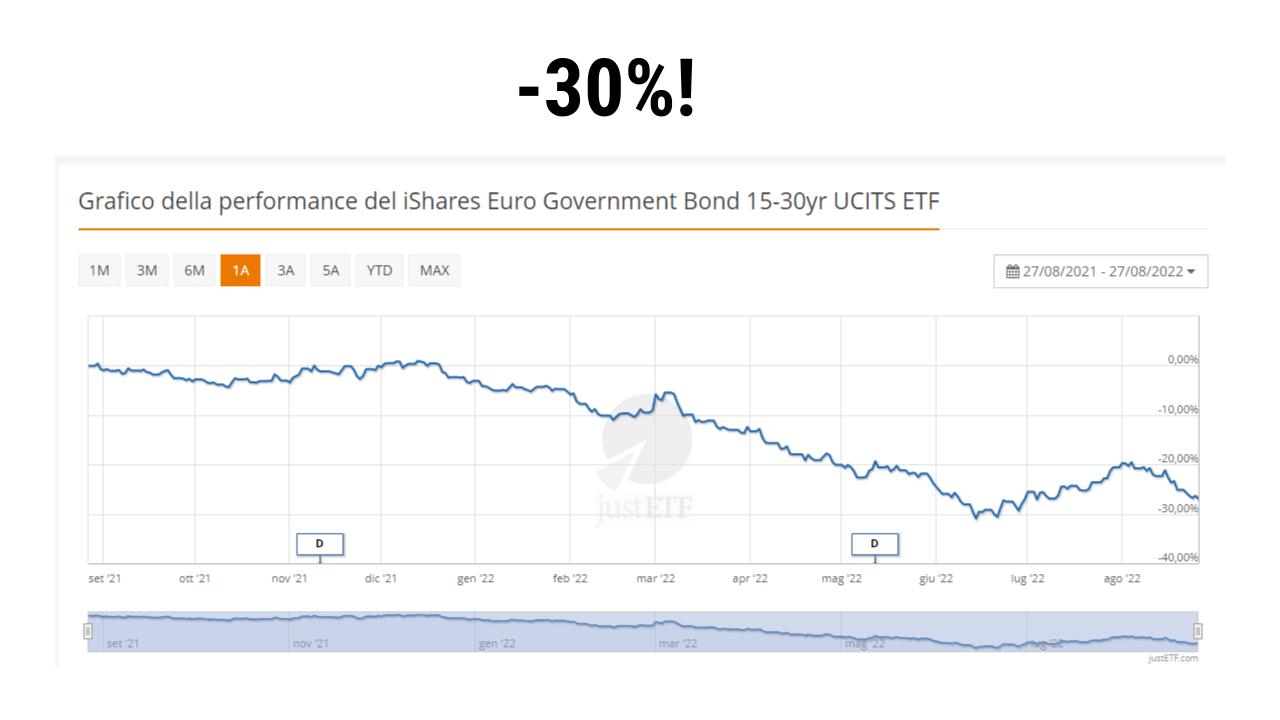

Facciamo un altro esempio.

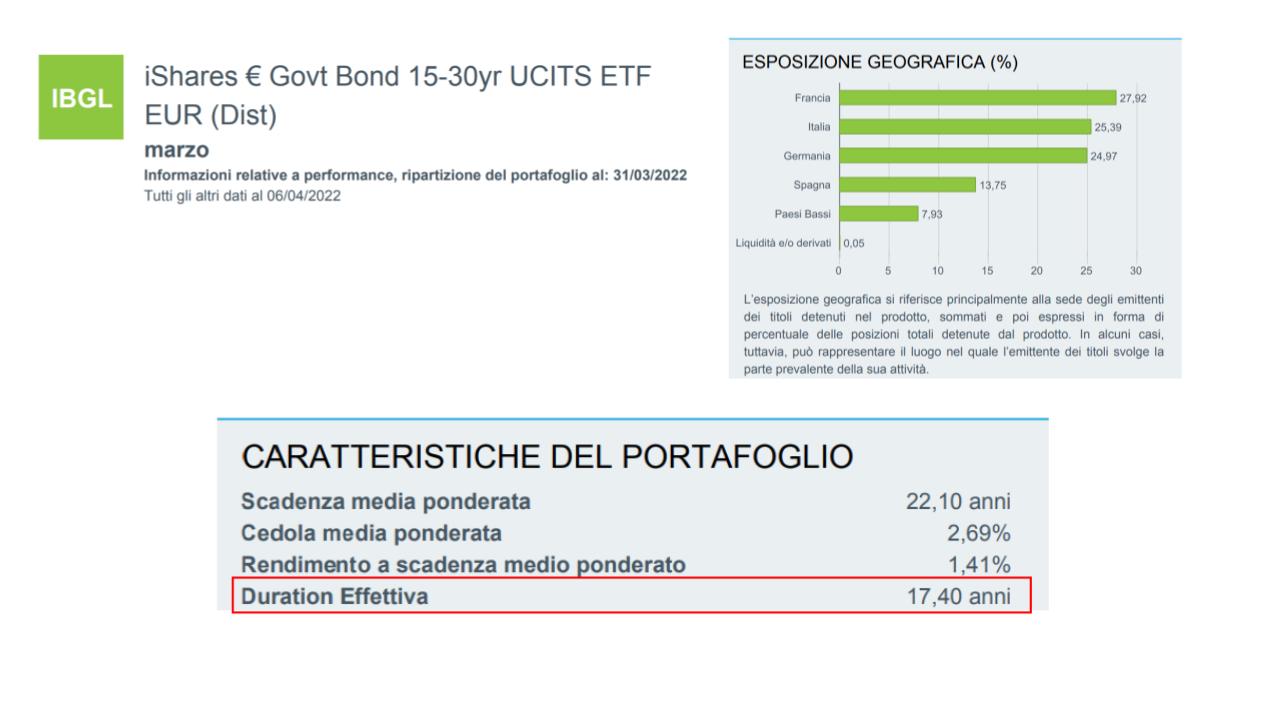

Questo è un ETF con obbligazioni di 15-30 anni e una Duration Effettiva di circa 17 anni.

Molti investitori si sentirebbero in una botte di ferro: lunga durata fa sentire al sicuro. Visto la mala informazione che hanno fatto molti “guru finanziari” negli anni precedenti, poco si è parlato di come funzionano veramente le obbligazioni e dei veri rischi connessi.

Vediamo, però, cosa succede se il tasso si alza del 2%, come è successo nell’ultimo anno!

Succede che si perde il 30%.

I fenomeni di YouTube consigliano di avere almeno un 20-30% di questi ETF obbligazionari nel proprio portafoglio.

Grazie davvero, ma anche no, perché anche se compro ETF con una durata inferiore di 1-3 anni, non perdo delle cifre così alte, sicuro, ma comunque mi fanno perdere soldi.

Quindi che senso ha averne dentro al portafoglio?

Chi ha seguito i consigli di questi fenomeni, al giorno d’oggi si trova tra le mani una bomba pronta ad esplodere!

Quando è il momento giusto per comprare obbligazioni?

Dobbiamo iniziare a sfatare questi falsi miti, le obbligazioni sono davvero veicoli finanziari così sicuri? No, sono veicoli finanziari che vanno capiti.

Le obbligazioni vanno comprate nei momenti giusti.

Il momento migliore per comprare obbligazioni è quando i tassi sono alti, perché si inizia ad incassare con alti interessi da subito e per di più quando i tassi scenderanno le mie obbligazioni saliranno di valore. Quando i tassi sono a zero, l’obbligazione può solo perdere, acquistare in quel momento è pura follia!

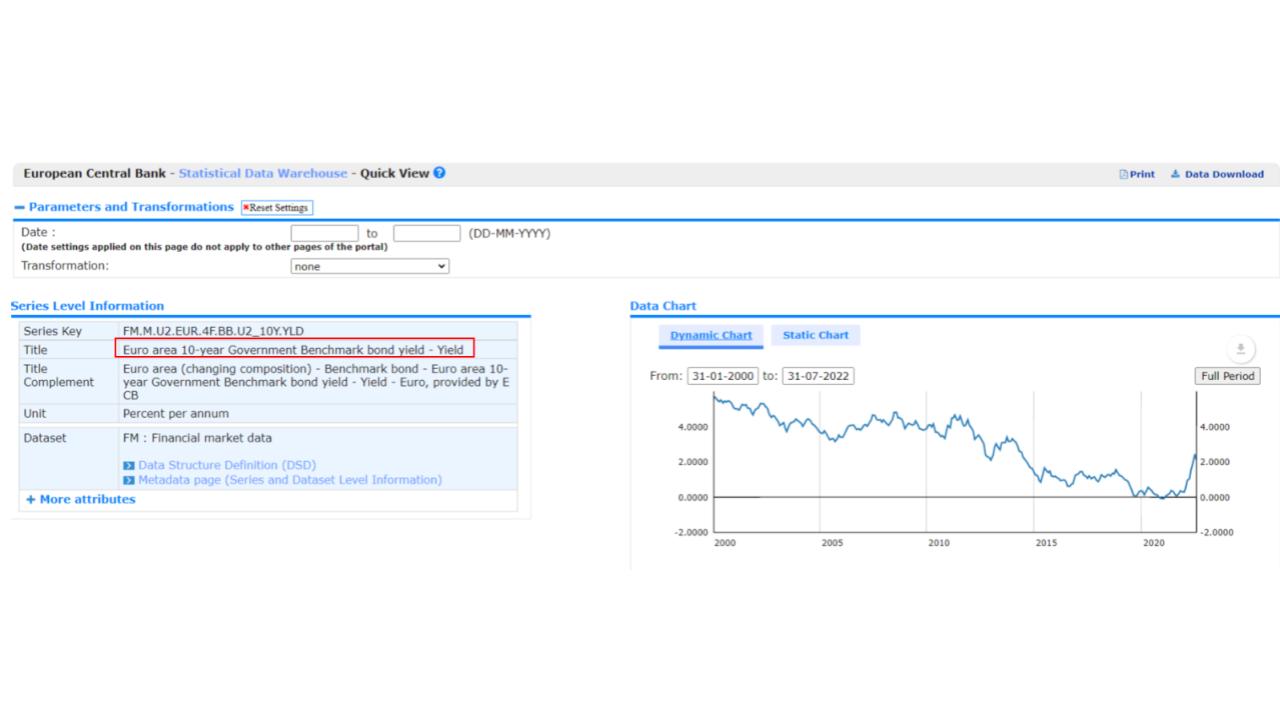

Da questo grafico preso direttamente dal sito ufficiale dell’Unione Europea, possiamo vedere che un buon investimento sarebbe stato comprare ETF obbligazionari nel 2000, in quel periodo i tassi erano circa del 5%, e quando si arriva a toccare dei livelli così alti, il prezzo delle obbligazioni può solo aumentare.

Bisogna ragionare sulla situazione di mercato prima di buttarsi ciecamente a comprare.

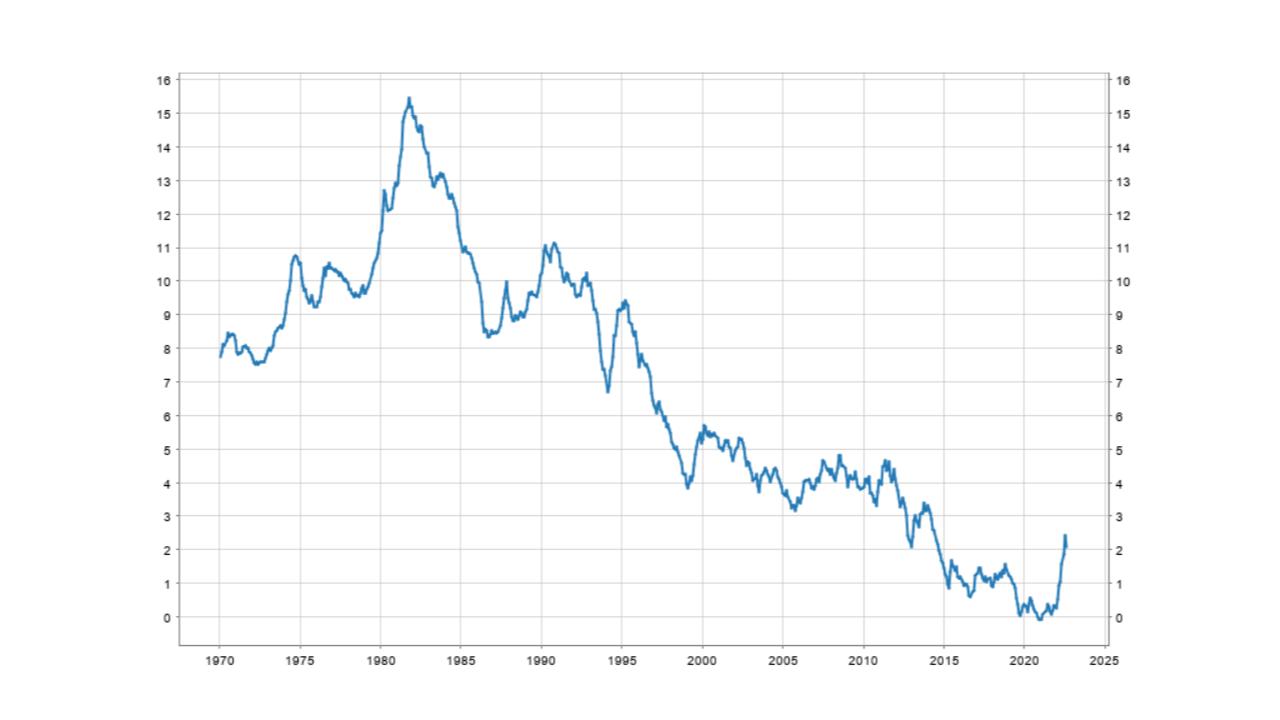

In questo grafico possiamo osservare come sono variati i tassi nel tempo.

Notiamo come si sono abbassati dal 15,5% circa nel 1983 all’8,5% nel 1987, se in quel momento si possedevano delle obbligazioni a 20 anni, il guadagno sarebbe stato ci circa il 60% rivendendole sul mercato secondario, da sommare poi a tutti gli interessi percepiti tramite cedole negli anni precedenti.

Per riassumere il tutto, possiamo dire che le obbligazioni sono veicoli finanziari che, come altri, hanno dei rischi, bisogna tenere conto di questi e fare scelte intelligenti per non perdere soldi.

A volte non basta affidarsi ciecamente agli “esperti” della finanza, ma piuttosto studiare e comprendere le basi per fare investimenti più sicuri e meno rischiosi.

Una risposta

Articolo interessante e bne fatto! Bravo. Da integrare con maggiori spiegazioni il rischio tasso di interesse per chi non è avezzo all’argomento.