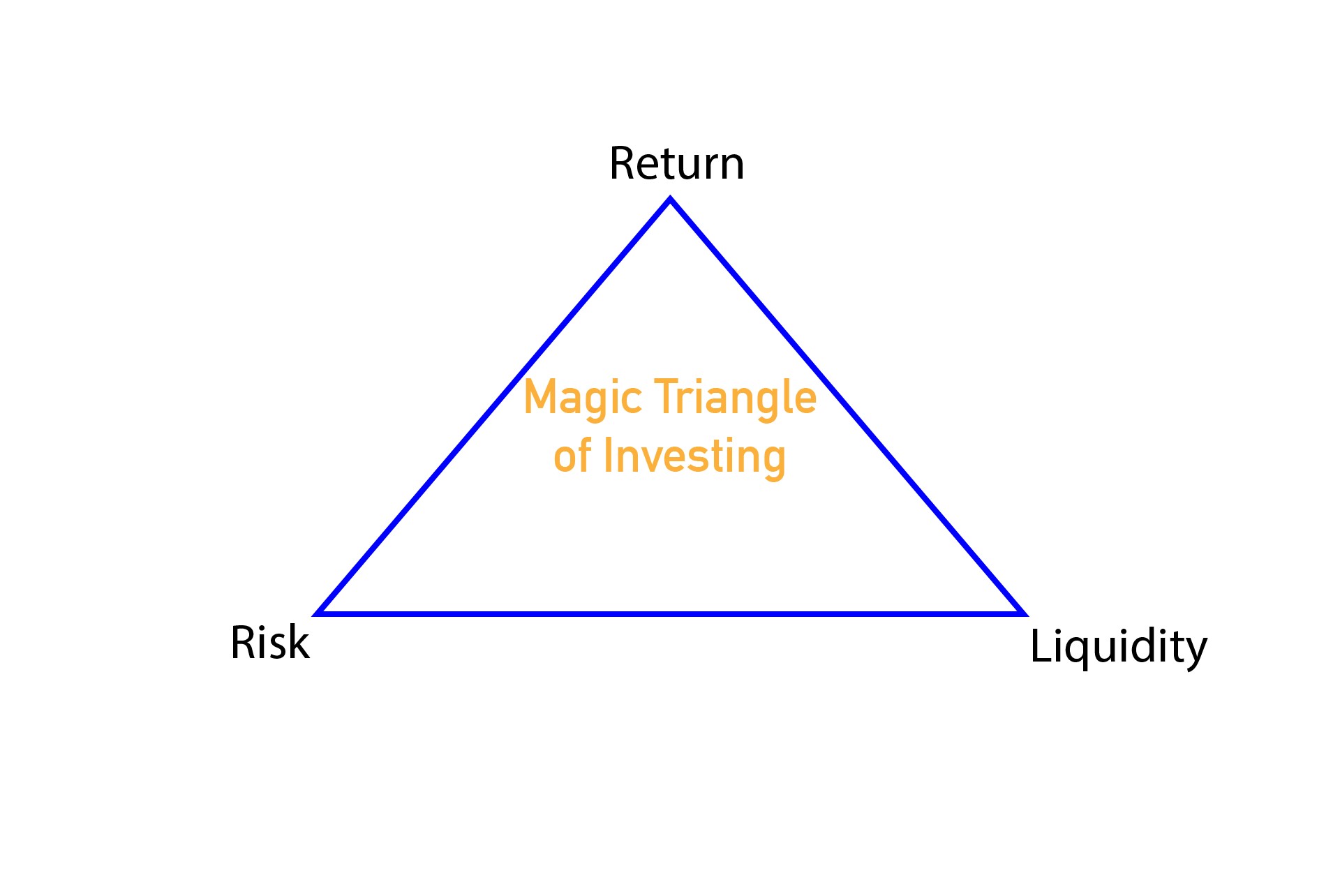

Il triangolo degli investimenti

Non importa se investi in azioni, materie prime, fondi, immobili, arte o qualsiasi altra cosa, il principio del triangolo che ti presento oggi può essere applicato a tutti i tipi di investimenti.

Questo principio è molto utile perché ti da una conoscenza di base del mondo degli investimenti, e ti permetterà anche di valutare meglio i pro e contro di un affare, e di essere sospettoso quando qualcuno ti presenta un investimento che va molto bene in tutti e tre o anche solo in due angoli del triangolo.

Ecco il significato degli angoli del triangolo:

- Ritorno:quanto profitto può essere realizzato con un investimento.

- Rischio:quanto è sicuro questo profitto e con quanta sicurezza può essere pianificato il profitto. Per esempio a lungo termine, molte azioni offrono possibilità di profitto, ma non c’è certezza che il profitto possa essere realizzato in qualsiasi momento, inoltre un’azienda può fallire e c’è anche il rischio di perdere tutto.

- Liquidità:quanto facilmente e velocemente l’investimento può essere riconvertito in denaro.

Questo triangolo è uno strumento molto potente perché le relazioni al suo interno sono razionali.

Una relazione che si evince osservando il triangolo è che per poter avere un rendimento è necessario che esista un rischio. Un triangolo non può esistere senza uno degli angoli alla base. Non sta in piedi.

Se vuoi prestare 100 euro a qualcuno che ha poca liquidità, è un investimento ad alto rischio. Supponendo che il prestito sia ufficiale e che ci siano delle garanzie in caso di insolvenza della controparte, il rischio è che non riavrai i soldi indietro nel tempo che avevi previsto, questo avrà un impatto sulla liquidità.

Questo aspetto deve essere compensato con qualcosa, ecco come nasce l’interesse. Maggiore è il rischio, maggiore è l’interesse che si chiede per farsi remunerare per il rischio a cui si va incontro.

E’ una logica legge di mercato:

se due persone diverse vengono da te a chiederti un prestito dello stesso importo, ed entrambe ti offrono un interesse del 5%, deciderai di prestare a quella che fornisce maggiore sicurezza.

Il soggetto che ha maggiori probabilità di essere un pagatore difficile, rappresenta un rischio di investimento più elevato e per trovare qualcuno disposto a dargli soldi, sarà forzato ad offrire maggiori interessi in modo da poter ottenere il prestito.

Nessun investimento, può coprire tutti e tre gli obiettivi rappresentati dagli angoli del triangolo.

Non esiste un investimento che possa dare elevati rendimenti ed essere considerato totalmente sicuro o totalmente liquido.

Il modo migliore per immaginare come funziona è ipotizzare 100 punti e distribuirli alle estremità del triangolo in base all’importanza che hanno per te.

Ad esempio, potresti dare 30/20/50 punti o anche 5/5/90.

Come ho detto prima, questo triangolo può anche aiutarti a vedere attraverso offerte che sembrano troppo belle per essere vere. Nessun investitore al mondo può resistere alla natura economica di questo triangolo e delle sue relazioni.

Se qualcuno ti propone un investimento, ad elevatissima sicurezza, liquidità immediata, rendimento elevatissimo, dovrebbe suonare un campanello di allarme perché è una legge assoluta che il punteggio debba venire distribuito, e non posso di certo mettere 100 da tutte le parti. Se ho elevato rendimento, magari avrò bassa liquidità e bassa sicurezza.

Ciò che tutti cercano è la sicurezza e tutto ruota attorno a questo aspetto.

Per esempio, ci sono fondi che offrono una garanzia di profitto .

Quando l’offerta è collocata principalmente nell’estremità della sicurezza, pagherai questo aspetto con rendimenti più bassi, a volte ridicolmente bassi.

Esempio1: Un investimento nell’MSCI World

L’MSCI World comprende un paniere di più di 1600 azioni dei paesi industrializzati di tutto il mondo. Ciò significa che contiene le azioni di società enormi e affermate come Apple, Nestlé, Procter & Gamble.

Nella maggior parte dei casi, tali azioni sono caratterizzate da una minore volatilità, ovvero le azioni tendono a fluttuare meno di prezzo. D’altro canto, i loro rendimenti non sono in media così forti come quelli delle società a piccola capitalizzazione. In linea di principio, le società più piccole di solito danno rendimenti più alti, poiché il rischio dell’investimento è maggiore.

Perché ho appena parlato di volatilità? Perché con le azioni, un fattore decisivo è il momento in cui vuoi vendere. Quindi, a seconda della quota o dell’indice, può capitare di comprare poco prima di un crollo e accusare perdite. L’MSCI World, come l’intero mercato azionario globale, crolla durante le crisi.

La certezza di aver fatto un investimento positivo aspettando almeno diversi anni, forse anche decenni, è quasi del 99%. Come è noto, il mercato azionario globale, crisi a parte, chiude positivo quasi ogni anno.

In termini di liquidità, dobbiamo considerare la sicurezza. A livello tecnico, è possibile vendere l’intero portafoglio azionario in pochi secondi. Tuttavia, se non vogliamo accusare perdite, molte volte non possiamo farlo, durante una crisi, per esempio, oppure quando ci sono crolli in atto.

Per riassumere:

- Ritorno:Almeno a lungo termine, ca. 6% all’anno in media.

- Sicurezza: acausa delle fluttuazioni a breve termine piuttosto mediocre. A lungo termine molto buona.

- Liquidità: bassa nel breve periodo, media nel lungo periodo.

Esempio2: Un appartamento finanziato al 100% dal debito (per semplificare)

Compriamo un appartamento di 60mq per 200.000 euro interamente finanziato con debiti contratti con la banca.

L’appartamento viene affittato a con 1400 euro al mese; poiché si trova in una grande città.

Il prestito che abbiamo sottoscritto è di lunga durata e per ripagarlo viene utilizzato il denaro dell’affitto.

Una volta pagata la rata, del mutuo, le spese, le tasse, rimane qualcosa, questo è un rendimento che otteniamo oltre al fatto che al termine avremo la proprietà dell’immobile libera da ipoteche.

Un’ulteriore prospettiva di rendimento è data dal fatto che, a seconda dell’ubicazione, gli immobili tendono ad aumentare di valore nel lungo periodo.

Molte persone non riuscirebbero a dormire la notte con un prestito da 200.000 euro sul groppone. In linea teorica il prestito è coperto dal valore dalla proprietà, ovviamente dipende da caso a caso, ma mettiamo sia questo il caso.

Problema con il settore immobiliare: la liquidità è inferiore .

Se mi servissero i soldi, vendere la proprietà richiederebbe uno sforzo estremo, in alcuni casi anche una perdita, se la valutazione è a nostro svantaggio e non abbiamo ancora saldato buona parte del prestito.

Facciamo alcune valutazioni:

- Ritorno: da medio a buono.

- Rischio:se ho selezionato bene l’immobile e il prestito non supera il valore dell’immobile potremo valutare il rischio medio basso.

- Liquidità:La vendita della proprietà costa molto e potrebbe richiedere molto tempo.

Un esempio estremo: denaro in un conto bancario

Invece di investire i nostri soldi nella proprietà, preferiamo tenerli in banca.

- Ritorno:negativo, perché l’inflazione ci fa perdere soldi.

- Rischio:estremamente basso. Soprattutto grazie all’assicurazione sui depositi, che ci garantisce di riavere i soldi anche se la banca fallisce.

- Liquidità:I nostri soldi sono sempre disponibili.

Come puoi vedere, i soldi sul conto sono un caso estremo che taglia in due la base del triangolo ed è completamente a zero in alto, in cambio la liquidità è molto alta.

2 risposte

Semplice ed efficace!

Dovrebbero cominciare a spiegare queste cose fin da piccoli…. Ma forse potrebbe nuocere al sistema!