Dopo aver venduto NFT in modo molto discutibile, spingendo le persone a comprare qualcosa che ha perso in breve tempo gran parte del suo valore, adesso tenti di recuperare con una rubrica di Educazione Finanziaria, facendo una figura ancora più maldestra.

Sì perchè con chi la fai la rubrica?

Proprio non ne azzecchi una.

Eppure il mio libro te l’ho mandato e l’hai ricevuto, e si può presumere che essendo tu avido lettore, l’abbia pure letto, e comunque da un influencer della tua stazza l’ignoranza non dovrebbe essere contemplata.

C’è un palese conflitto di interesse esistente con i risparmiatori.

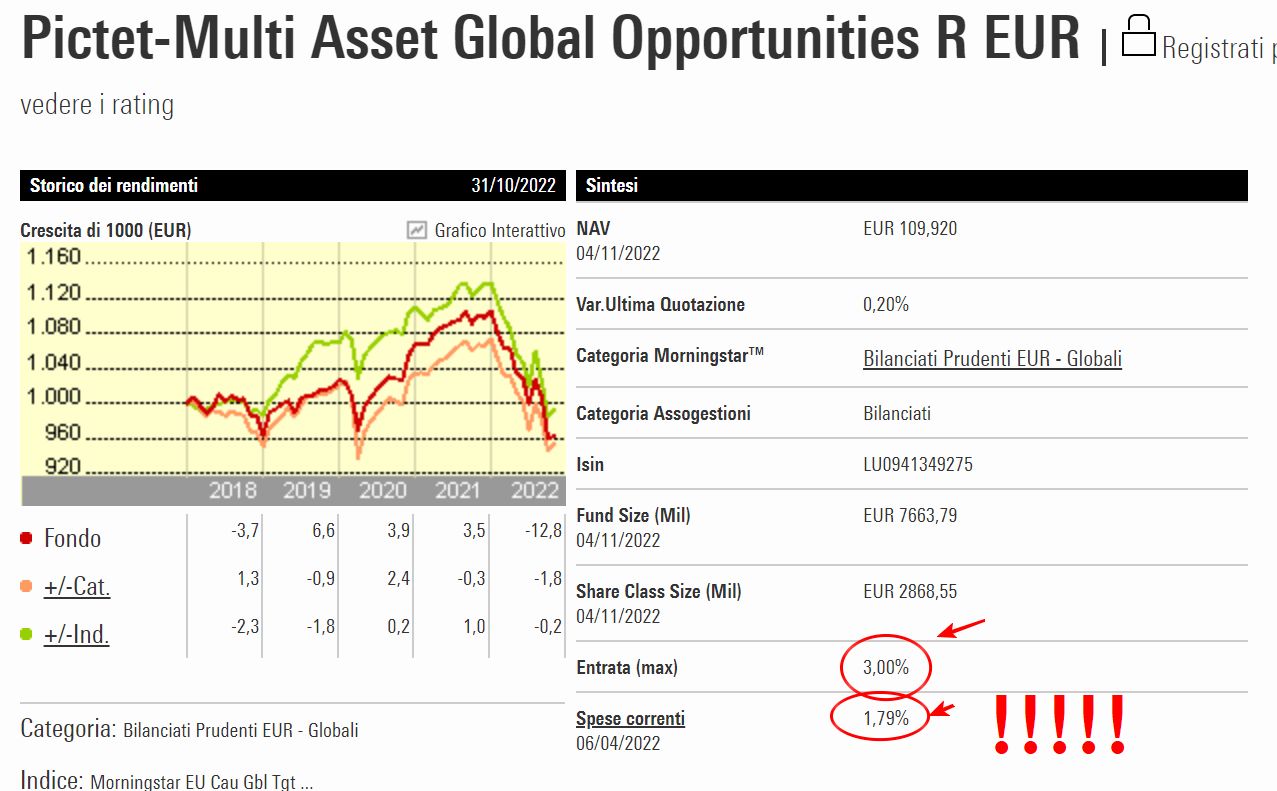

I fondi PICTET che menzioni (ma anche altri), spesso fanno molto peggio dei benchmark pur avendo costi molto alti.

Non metto in dubbio la reputazione di Crespi, l’ultimo invitato, nonostsante non sia presente all’interno dell’apposito albo dei consulenti finanziari.

Ma da un promotore di educazione finanziaria ci si aspetta l’essere al di sopra delle parti, nell’interesse dei risparmiatori, come può quindi esserlo un soggetto in conflitto di interessi per definizione?

Requisito necessario per ricevere informazioni corrette sul mondo della finanza.

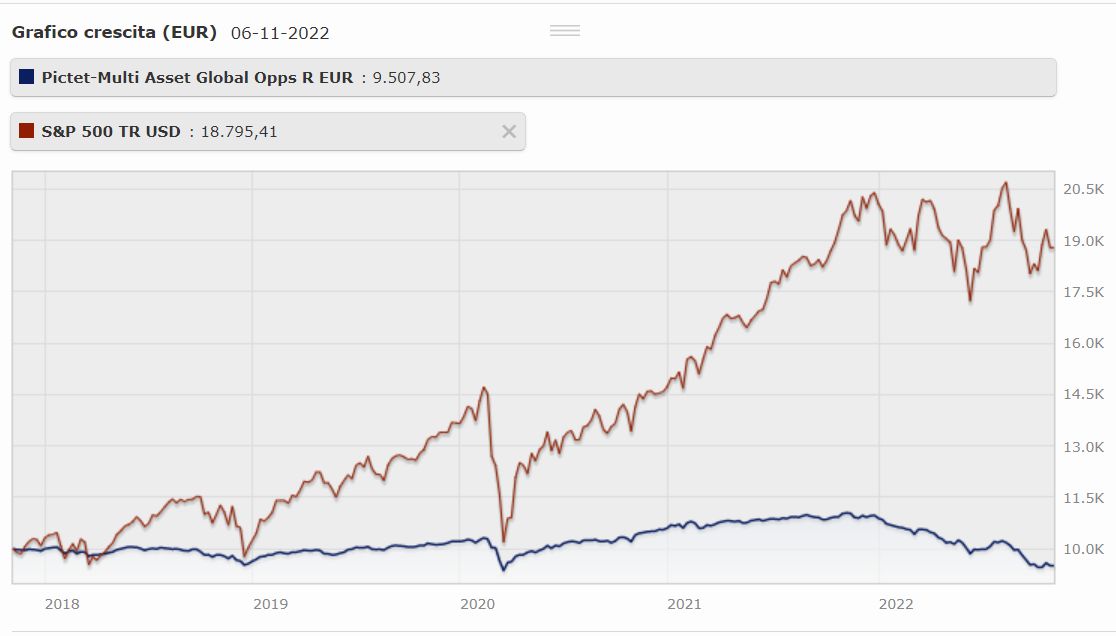

EDIT: Qualche precisino mi ha fatto notare, che, come giò avevo detto io, il MAGO in EUR con SP500 in USD non sono paragonabili sia per la valuta sia perchè sono di tipologia differente e quindi il paragone può essere considerato fuori luoigo.

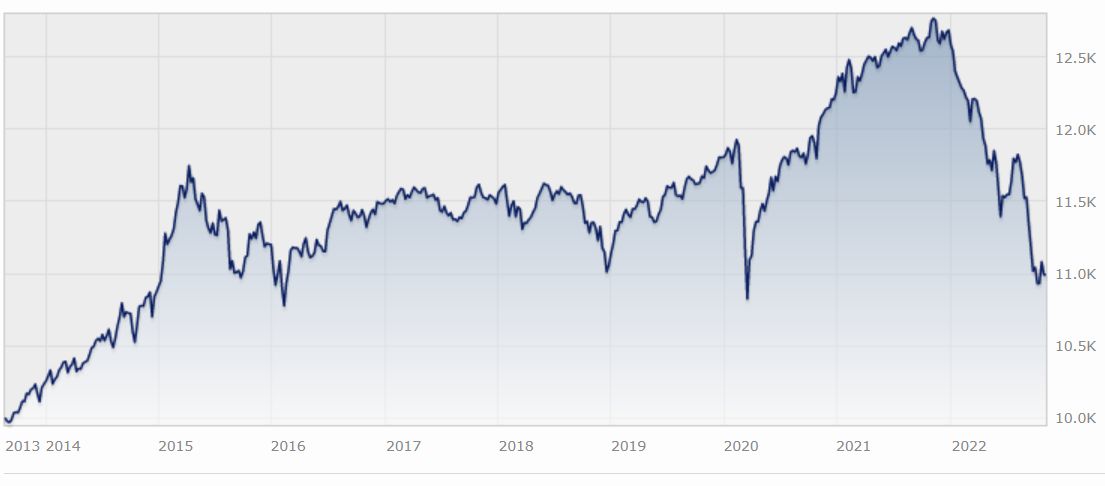

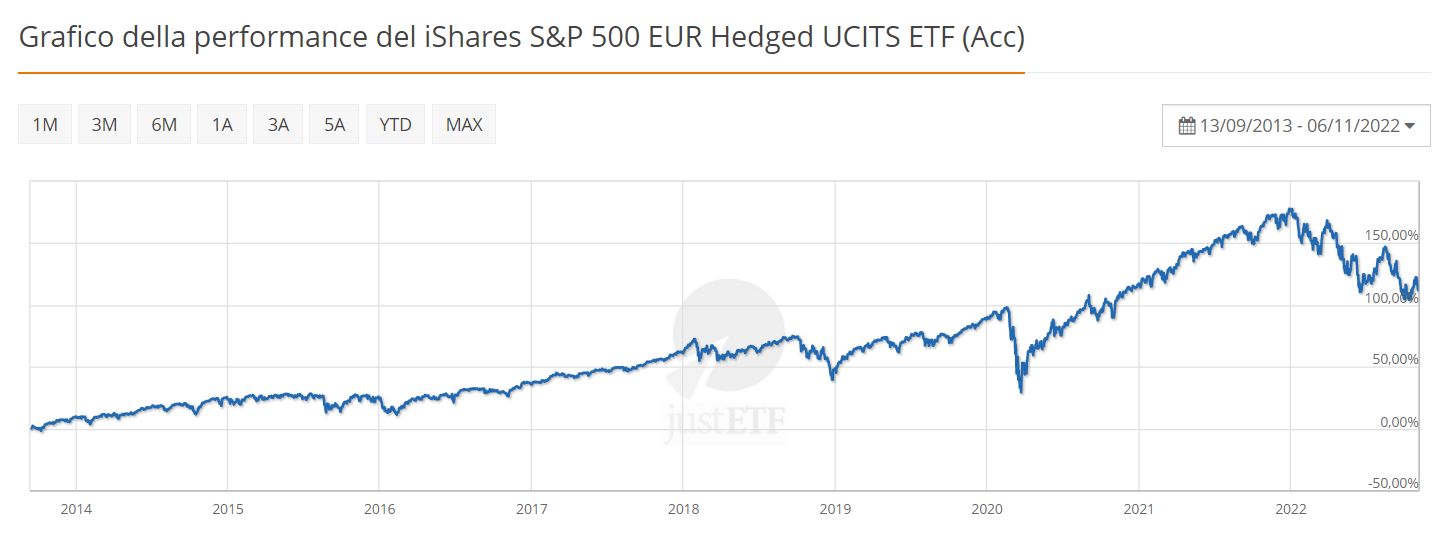

Premesso che ho controllato SP500 EUR hedged in 9 anni ha prodotto il 122% con una volatilità massima del 24,53% mentre MAGO nello stesso periodo ha prodotto 10.9% con volatilità del 5.79%.

Inoltre su Mago avreste pagato fino a 3% di costo di entrata, e il 10.9%, sarebbe stato 7.9%. Ma facciamo finta di niente visto che le commissioni di ingresso sono negoziabili, ma non azzerabili.

Tutto ciò ovviamente non c’entra nulla con quanto esposto in questo post, trattasi di mera precisazione, poichè qualcuno ha voluto precisare che stavo comparando strumenti molto differenti.

Per maggiore trasparenza, pubblico la schermata di Morning Star delle performance di PICTET MAGO che in 9 anni ha prodotto meno di 11%, e per questo risultato i risparmiatori hanno pure pagato commissioni molto salate.